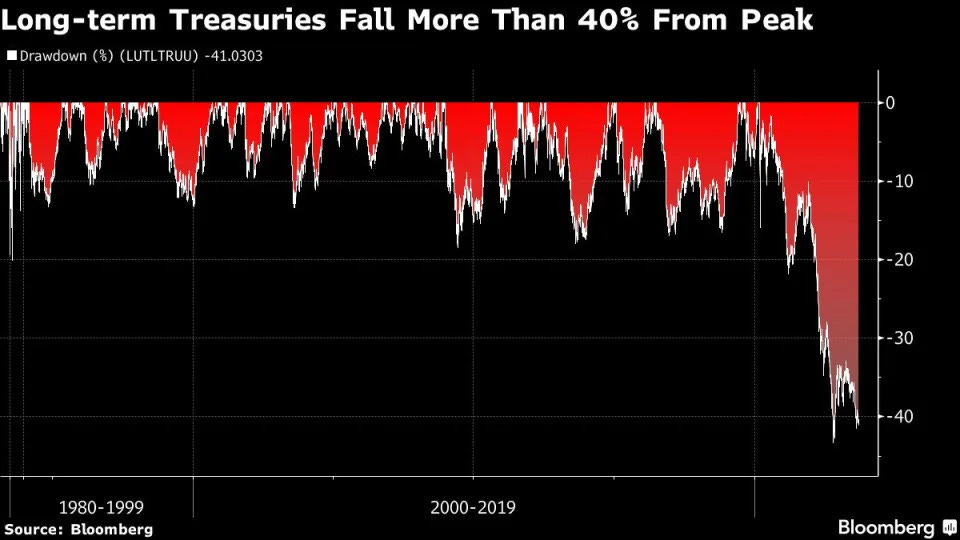

Ein in dieser Woche von Bloomberg veröffentlichter Artikel geht auf die historisch schlechte Performance der langfristigen US-Anleihen ein:

Die 30-jährigen Staatsanleihen sind mehr als 50 % im Kurs gefallen. Die Verluste nehmen erneut zu und zahlreiche Beobachter sind beunruhigt.

Da kein Risiko besteht, dass die USA bankrottgehen, spiegelt diese Baisse in erster Linie die Auswirkungen der geldpolitischen Straffungen wider.

Die Verluste werden nur dann realisiert, wenn die Inhaber der US-Treasuries gezwungen sind, sie zu verkaufen. Die meisten Käufer verwenden diese Wertpapiere theoretisch nicht als liquide, kurzfristige Anlagen. Sie wurden typischerweise gekauft, um sie bis zur Fälligkeit zu halten.

Im Falle eines Kreditereignisses würden wir nichtsdestotrotz den Abverkauf der Staatsanleihen erleben. Und wenn diese Aktiva mit Verlust liquidiert werden, hätte das einen noch heftigeren Absturz ihres Kurses zur Folge.

Unter diesen Umständen ist leicht verständlich, warum der Verkauf dieser Wertpapiere um jeden Preis zu vermeiden ist. Die historischen Verluste der US-Treasuries müssen unbedingt „nicht realisiert“ bleiben, um zu verhindern, dass sie Finanzinstitutionen in Schwierigkeiten bringen, die die Anleihen als Basis für komplexe Finanzprodukte verwenden.

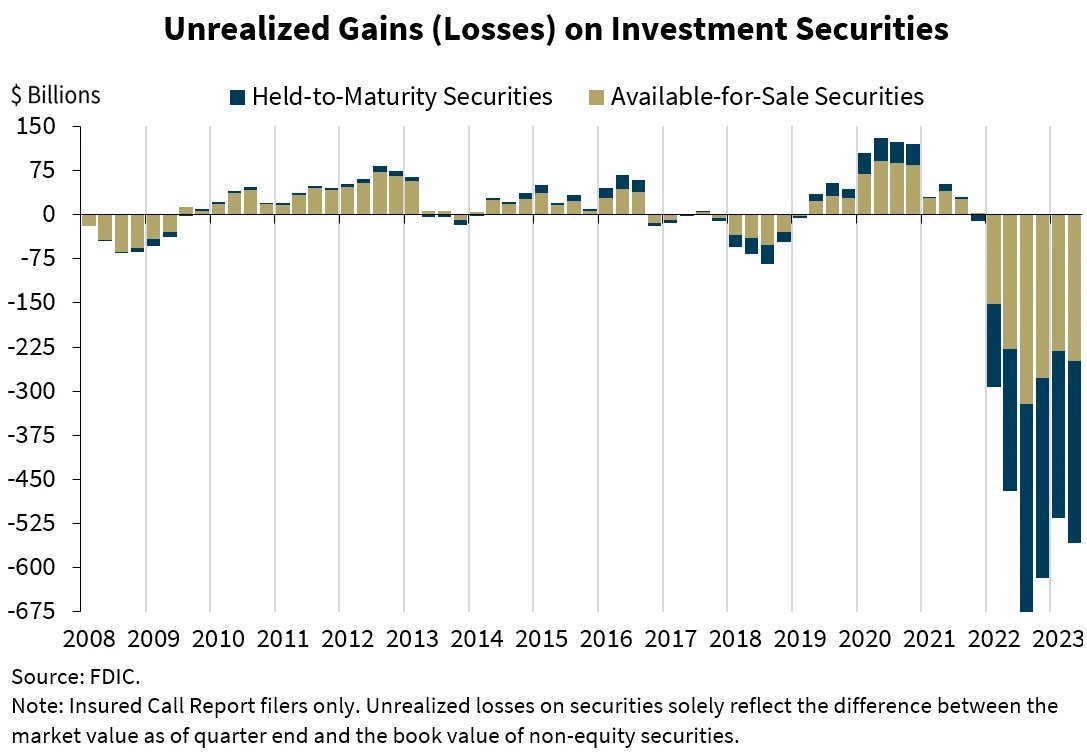

Auch andere Wertpapiere, die von den Institutionen im großen Stil gekauft wurden, als die Zinsen von der allzu akkommodierenden Geldpolitik der Zentralbank künstlich niedrig gehalten wurden, weisen aktuell nicht realisierte Verluste auf. Diese belaufen sich nach Schätzungen des amerikanischen Einlagensicherungsfonds FDIC auf fast 600 Milliarden $:

Diese Zahlen deuten darauf hin, dass ein Kreditereignis für viele Finanzinstitute desaströse Folgen hätte: Bei nicht realisierten Verlusten in diesem Umfang wird das Risiko einer Ausweitung der Krise wahrscheinlich unterschätzt.

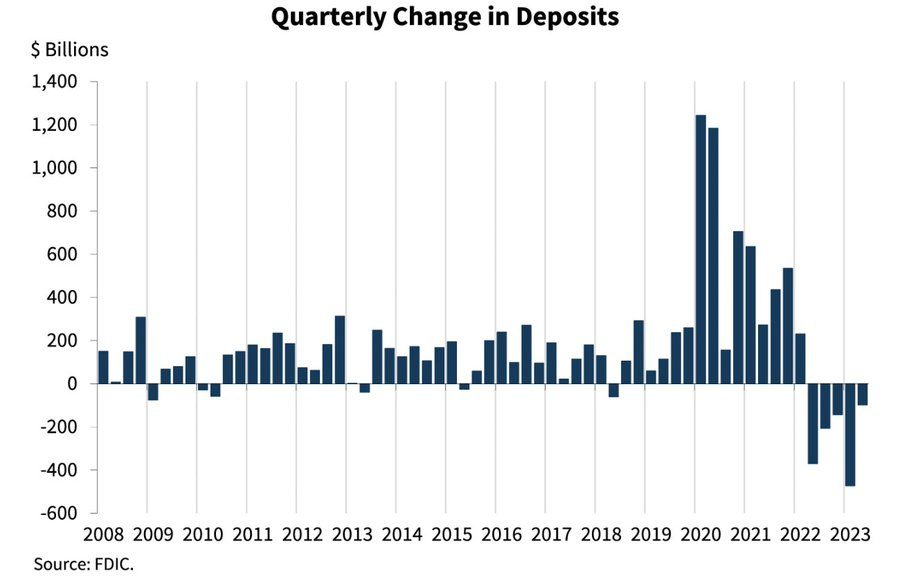

Da sie nichts unternehmen, um die Lage zu verbessern, konstatieren die amerikanischen Banken derzeit den Abfluss ihrer Einlagen in Rekordgeschwindigkeit:

Das ist nur logisch: Die Zinsen auf Bankkonten sind viel niedriger als die Erträge, die Geldmarktfonds versprechen. Die Amerikaner heben ihr Geld von den Banken ab, um es in sicherere und lohnendere Produkte zu investieren. Der Bank Run, der von der Krise der Regionalbanken im Frühjahr ausgelöst wurde, ist noch nicht vorüber. Der Fed ist es zwar gelungen, den Sturm zu besänftigen, doch die schrittweise Erosion der Einlagen dauert an.

Eine Reihe von Insolvenzen würde den Bankensektor noch weiter schwächen, der bereits zu den von der plötzlichen Kehrtwende der Geldpolitik am stärksten betroffenen Branchen zählt.

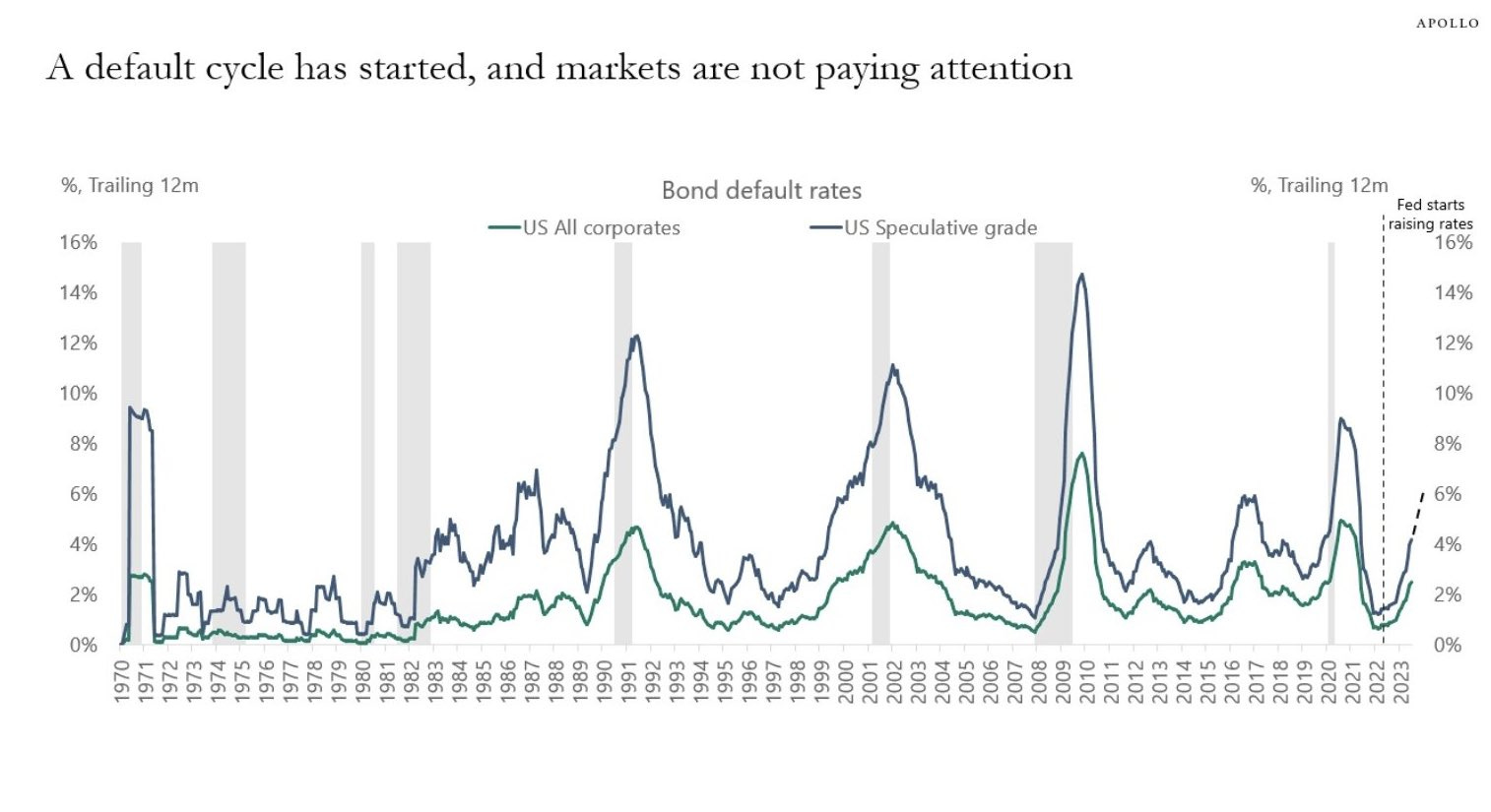

Doch es gibt schlechte Neuigkeiten: Just in diesem Sommer hat ein neuer Insolvenz-Zyklus begonnen. Allerdings ist dieser bislang nicht einmal ansatzweise mit den Zahlen von 2008 vergleichbar…

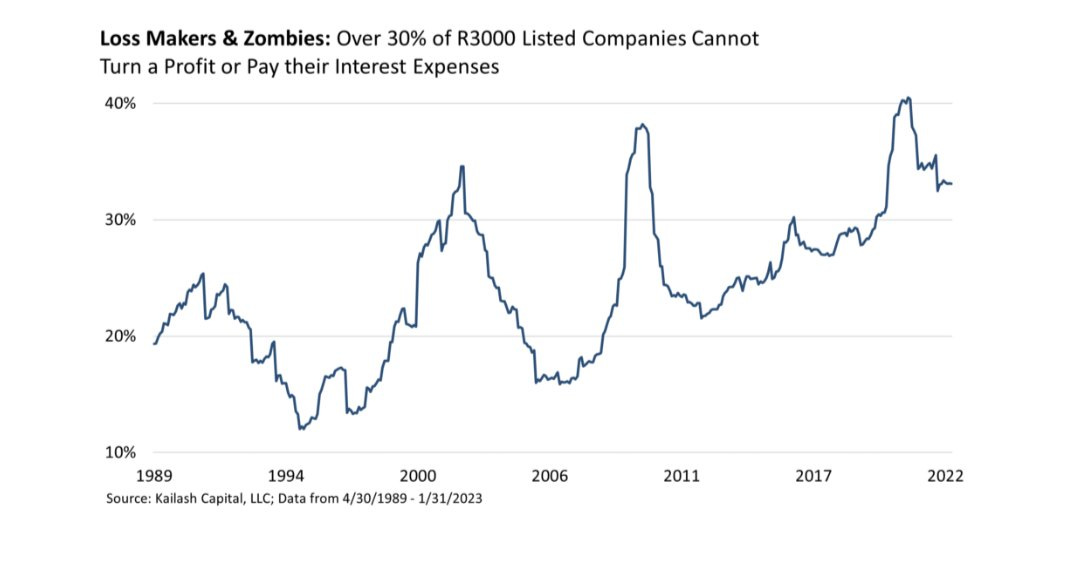

Das Kreditrisiko ist allerdings höher als 2008 und im Vergleich zur letzten Finanzkrise ist der Anteil der „Zombie“-Unternehmen heute noch größer:

30 % der im Russel 3000 gelisteten Unternehmen machen keinen Gewinn oder können ihre Kredite nicht zurückzahlen.

Auch wenn es noch nicht sichtbar ist, ist das Insolvenzpotential infolge der abrupten Zinserhöhungen mit Sicherheit höher als es scheint.

Ein neuer Zyklus hat begonnen. Alles, was in der Zeit der lockeren Geldpolitik der Fed galt, als die Zinsen künstlich niedrig waren, muss auf den Prüfstand gestellt werden.

Die jüngsten Verluste der Staatsanleihen beenden einen Zyklus, der 40 Jahre lang bestand und im Lauf dessen die Zinsen in einem abwärts gerichteten Trendkanal eingeschlossen blieben:

Der Index TLT, der die Performance der 20-jährigen Staatsanleihen misst, verzeichnet eine Baisse. Je weiter die Zinsen steigen, desto tiefer sinkt der Index. Der TLT befand sich in einem aufwärts gerichteten Trendkanal, aus dem er abrupt nach unten ausgebrochen ist, ohne ihn anschließend wieder zu erreichen. Charttechnisch hat der TLT kürzlich sogar eine bearishe Flagge nach unten durchbrochen und damit noch mehr Baisse-Spekulanten an die Anleihemärkte gelockt.

Der TLT illustriert exemplarisch das jüngste Debakel des Sektors.

Der heftige Absturz es Index hat zahlreiche Spekulanten auf den Plan gerufen, die auf weitere Kursverluste setzen. Die Hedgefonds haben in den vergangenen Monaten Short-Positionen in Rekordhöhe auf die US-Treasuries eröffnet, was logischerweise das Risiko eines Short Squeeze erhöht, sollten die Anleihen kurzfristig nach oben zurückprallen.

Die Entscheidung der Fed, ihre Zinsanhebungen nicht fortzusetzen, könnte bei diesen Wertpapieren eine Phase der Instabilität auslösen.

In diesem Fall würden die Anleihen von bestimmten Marktteilnehmern als überverkauft angesehen, die eine Chance auf einen Squeeze der Hedgefonds wittern, welche ein zu großes Exposure auf der Verkaufsseite haben.

Das Volatilitätsrisiko der Staatsanleihen steigt deutlich, wobei diese Aktiva gerade auf Portfoliomanager und Vermögensverwalter zugeschnitten waren, die ihrem Portfolio eine gewisse Stabilität verleihen wollten.

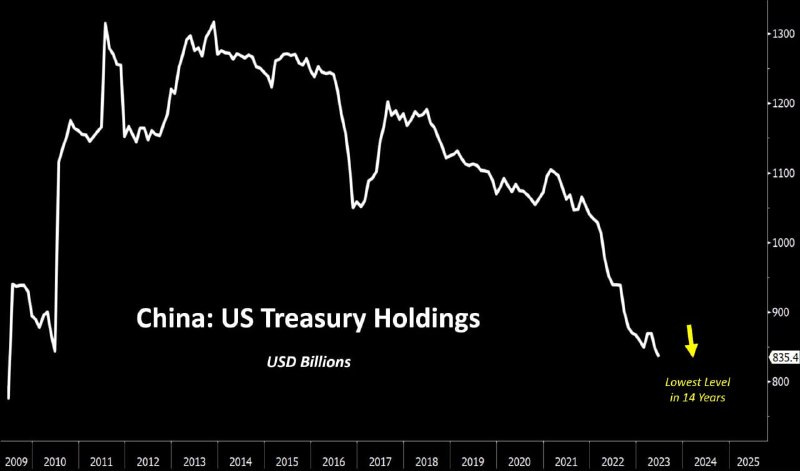

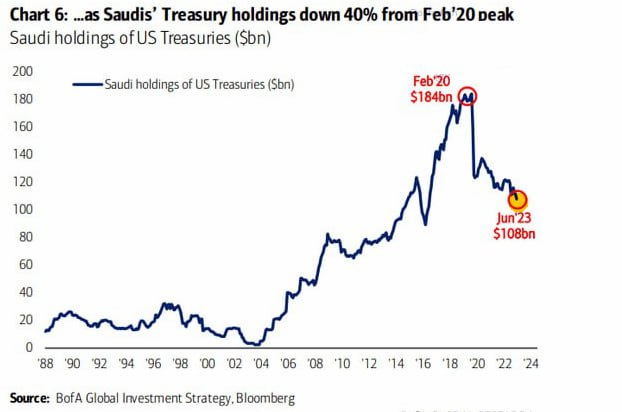

Die Staatsanleihen laufen Gefahr, ihren Ruf als stabile und zuverlässige Anlagen zu verlieren, den sie während der letzten 40 Jahre hatten. Diese radikale Änderung in der Wahrnehmung der US-Treasuries fällt perfekt mit der Entkoppelung zusammen, die wir zwischen Gold und den Anleihen beobachten (und in diesen Beiträgen regelmäßig kommentieren).

China hat sein Portfolio an US-Staatsanleihen reduziert:

Ebenso Saudi-Arabien:

Alles scheint darauf hinzudeuten, dass Gold wieder die Rolle des stabilen Vermögenswertes übernimmt, auf Kosten der Anleihen, die diese Rolle nun abgeben müssen.

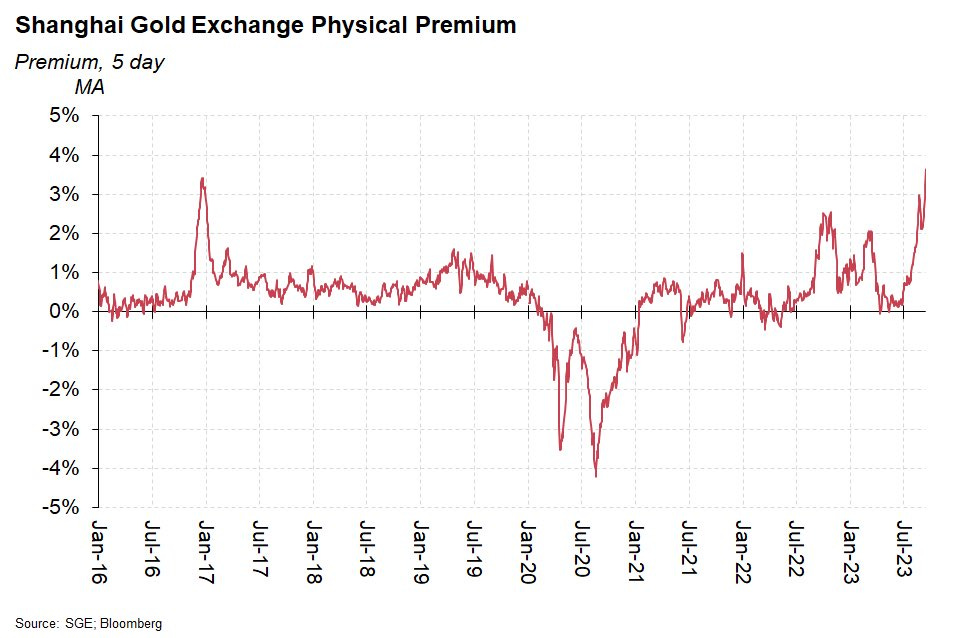

Die Tatsache, dass die US-Staatsanleihen die Rolle des defensiven Assets verlieren, stützt die Nachfrage nach physischem Gold seitens der Zentralbanken.

Die Handelsvolumen am chinesischen Markt spiegeln keinen echten Run auf Gold wider. Der Anstieg der Aufgelder ist zweifellos eher den Versorgungs- und Beschaffungsschwierigkeiten am physischen Goldmarkt geschuldet.

Dieser Squeeze führt dazu, dass sich die Arbitragemöglichkeiten verstärken, und dass der Fluss von physischem Gold Richtung Osten anschwillt. Er unterstützt zudem den Goldpreis, just aufgrund eben dieser Arbitragemöglichkeiten.

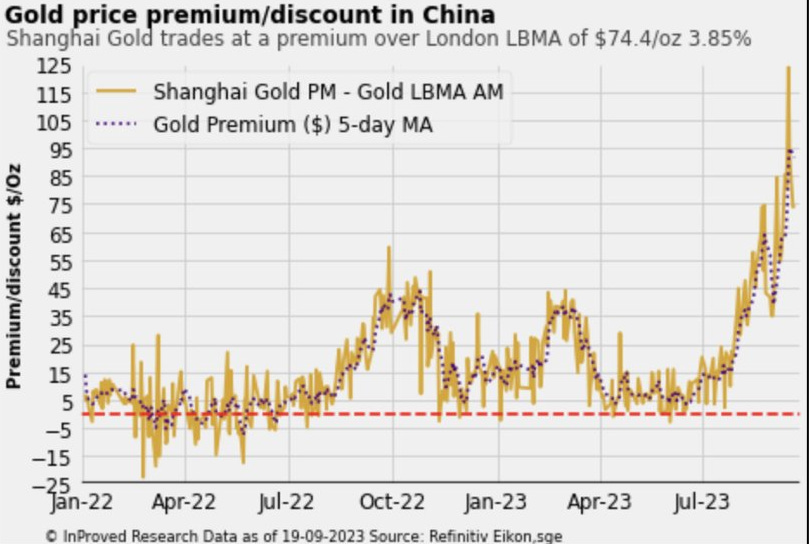

Vor einigen Tagen hat China seine Einfuhrquoten für physisches Gold angehoben, doch die Aufgelder bleiben sehr hoch. Eine Unze Gold kostet in Shanghai 75 $ mehr als in London:

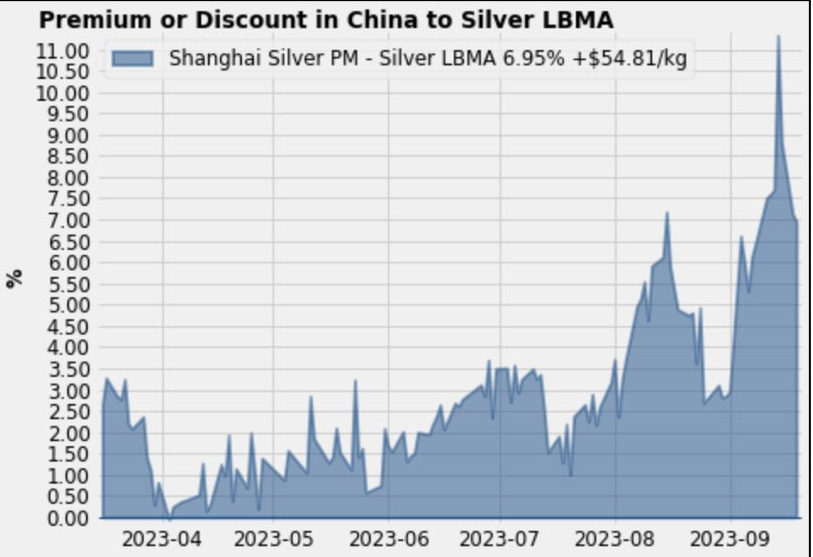

Die gleiche Situation sehen wir am Silbermarkt, wo ein Aufschlag von 7 % fortbesteht…

Wenn diese Aufgelder Bestand haben, könnten die Arbitragemöglichkeiten dazu führen, dass an der COMEX verstärkt die Lieferung der Metalle beantragt wird. Für die Marktteilnehmer, die ihre Short-Positionen schützen wollen, wäre es dann noch schwieriger, die Preise am Terminmarkt zu kontrollieren.

Die Versorgungsschwierigkeiten am chinesischen Markt könnten es dem Goldmarkt schrittweise ermöglichen, sich einem Preisfindungsmechanismus anzunähern, der auf er tatsächlichen physischen Nachfrage beruht.

Die Bedeutung der physischen Goldnachfrage und ihr Einfluss auf den Goldmarkt ist einer der Gründe für die Entkoppelung des Goldpreises vom Kursniveau des Dollars und von den Zinsen. Die Realität des physischen Marktes ist dabei, den Einfluss der Derivatemärkte auf den Goldkurs nach und nach zu verdrängen.

Wenn Sie sich für diese hochaktuellen Problematiken am Goldmarkt interessieren, lade ich Sie ein, am 9. Oktober ab 18 Uhr zu einer Debatte mit uns zu kommen. Die Veranstaltung (auf Französisch, A. d. Red.) findet in einem außergewöhnlichen Rahmen im Hotel Alfred Sommier, 20 Rue de l'Arcade, 75008 Paris, statt.

Gemeinsam mit Thomas Andrieu, einem Autor für Goldbroker.com, werde ich eine Diskussion zum Goldmarkt moderieren: Was sind die ausschlaggebenden Faktoren für den Goldkurs? Warum sollte man in physisches Gold investieren? Welche Möglichkeiten für den Kauf von Gold gibt es?

Im Anschluss an die Debatte wird auf das Thema Goldminen eingegangen.

Diese Konferenz wird auch Gelegenheit bieten, eine Vorpremiere des Dokumentarfilms „Séguela, la nouvelle pépite de Côte d'Ivoire“ („Séguéla, das neue Nugget der Elfenbeinküste“) zu sehen, den ich gedreht habe.

Jorge Ganoza, der CEO des Unternehmens Fortuna Silver, das in Séguéla Edelmetalle abbaut, wird ebenfalls anwesend sein, um unsere zahlreichen Fragen zum Minensektor zu beantworten.

Teilnahmekosten: 15€.

Um einen regen Austausch unter den Teilnehmern zu fördern, sind die Plätze stark begrenzt. Wir raten daher zur frühzeitigen Reservierung.

Das komplette Programm und den Link zur Anmeldung finden Sie hier.

Bis bald!

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.