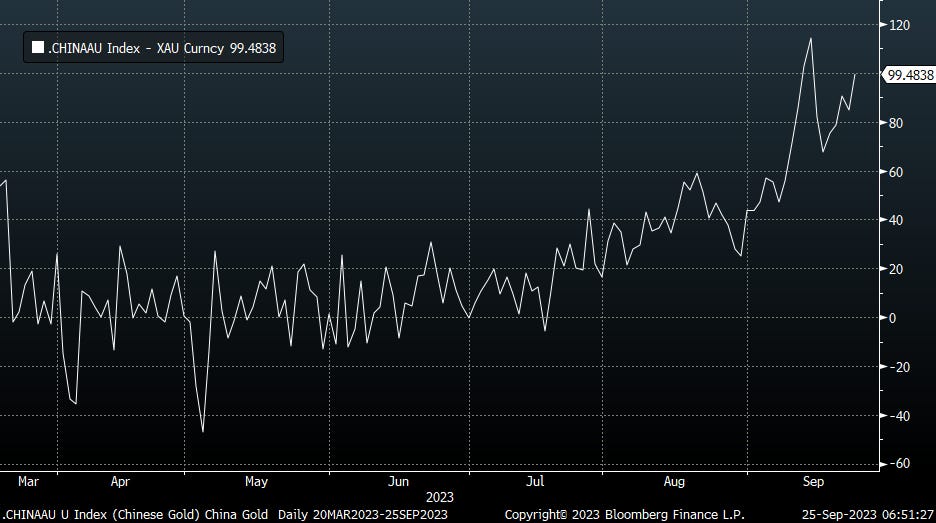

Die Grafik der Woche zeigt den Goldpreis in Shanghai. Sie illustriert den explosionsartigen Anstieg des Aufschlags auf Gold in China und damit die Diskrepanz zum Preis, zu dem das gelbe Metall in London gehandelt wird:

In London sinkt der Goldpreis, während er in China steigt. Dieses Auseinanderdriften, das ich bereits in meinem letzten Artikel angedeutet hatte, setzt sich in dieser Woche fort.

Der chinesische Gold- und Edelmetallmarkt scheint einen eigenen Weg zu gehen.

Es muss angemerkt werden, dass wir es hier mit zwei unterschiedlichen Märkten zu tun haben:

In der westlichen Hemisphäre wird der Edelmetallmarkt fast komplett vom sogenannten „Papiermarkt“ dominiert, und es sind vor allem die Akteure an den Terminmärkten, die den Gold- und den Silberpreis mit Hilfe stark gehebelter Positionen bestimmen. Der physische Markt hat kaum Einfluss auf die Preisfindung.

Zudem ist das Exposure der institutionellen Investoren gegenüber Gold so gering wie schon seit 40 Jahren nicht mehr.

Wenn sie überhaupt in Edelmetalle investiert sind, halten die Vermögensverwalter im Allgemeinen Zertifikate, ETFs oder andere Derivate, aber nur selten physisches Gold oder Silber.

Einige Privatanleger besitzen physische Metalle, doch selbst in diesem Segment ist das Goldexposure in den westlichen Staaten viel geringer als in den asiatischen Ländern.

Im Vergleich zu vorhergegangenen Generationen ist die Zahl der Privatanleger, die physisches Gold besitzen, in Europa und Nordamerika aktuell relativ niedrig.

In China nimmt der Kauf von Gold dagegen eine ganz andere Bedeutung an.

Im Juni hat die chinesische Volksbank diskret eine wichtige Initiative gestartet, die von den Medien größtenteils unkommentiert blieb.

Diese Initiative eröffnet den chinesischen Bürgern eine einfache Möglichkeit, ihre auf das Bankkonto eingezahlten Ersparnisse von Renminbi in physisches Gold umzuwandeln. Ziel ist es, einen größeren Anteil der Bevölkerung des Landes, einschließlich Personen mit bescheidenem Einkommen, zu Investitionen in Gold und Silber in Barrenform zu animieren.

Die Chinesen können also ein Konto eröffnen, auf dem sie Gold und Yuan kombinieren, und das ihnen große Flexibilität hinsichtlich Abhebungen in Yuan, Lieferung von physischem Gold oder dessen Verwahrung in einem Lager, sowie in Bezug auf den Kauf und Verkauf von Gold bietet.

Die chinesische Volksbank verstärkt ihre Bemühungen, um auch Millionen von Kleinkunden zu erreichen, die aktuell kein oder nur sehr wenig Gold besitzen.

An der Shanghai Gold Exchange (SGE) basiert die Preisfindung auf physischen Transaktionen, besonders bei Gold und Silber. Diese Form der Preisbildung stützt sich auf die tatsächliche Nachfrage im Verhältnis zum physischen Angebot. Der chinesische Goldmarkt legt ein Verhältnis von 1:1 zugrunde, d. h. ein Kontrakt über 1 Unze ist durch 1 Unze physisches Gold voll gedeckt.

Im Gegensatz zur COMEX ist die SGE kein Markt, der allein qualifizierten Anlegern vorbehalten ist, die gezwungen sind, eine Position mit hohem Hebeleffekt einzugehen, und an dem das Prozedere für eine physische Lieferung hochkomplex ist. Die chinesische Börse bietet einfache Liefermöglichkeiten an und erfordert keine gehebelten Positionen.

Mit der sofortigen Lieferoption am Goldmarkt von Shanghai besteht eine viel direktere Verbindung zwischen dem Kleinanleger und dem verfügbaren physischen Metall. In den letzten Wochen hat die Nachfrage nach physischem Edelmetall in China mittels dieses Marktes deutlich zugenommen.

Ein Artikel der South China Morning Post berichtet über die jüngste Begeisterung der Chinesen für Gold. Einer der für den Artikel interviewten Goldhändler, Qiu, erklärt, dass kleine Goldkörner zu 1 Gramm bei der Generation Z besonders beliebt sind.

Im Gegensatz zu früheren Generationen, die größere Goldprodukte wie beispielsweise Barren bevorzugen, schätzen diese jungen Konsumenten vor allem die 1-Gramm-Goldkörner.

Der relativ erschwingliche Preis dieses Produkts weckt bei der Jugend das Interesse an Goldinvestitionen. Viele von ihnen halten es für sinnvoll, einige hundert Yuan ihres Gehaltes für den Kauf von einem Goldkorn pro Monat beiseitezulegen.

In einem Jahr haben die jungen Leute also etwa ein Dutzend Goldkörner zu je 1 Gramm erworben. Zu Jahresbeginn kostete jedes Gramm rund 500 Yuan (68,57 Dollar), aktuell liegt der Preis bei rund 600 Yuan. Für diese jungen Anleger ist Gold wertvoller und zuverlässiger als jede Aktie!

Junge Paare und Frauen der Mittelschicht bevorzugen Goldbarren. Barren zu 10 Gramm und 50 Gramm sind besonders beliebt.

Nach Angaben eines anderen Goldhändlers, Fang, lässt sich das Interesse an physischem Gold durch die zunehmenden wirtschaftlichen und politischen Unwägbarkeiten erklären. Gold wird in diesem Kontext zuverlässiger als andere traditionelle Vermögenswerte wie Immobilien oder Aktien.

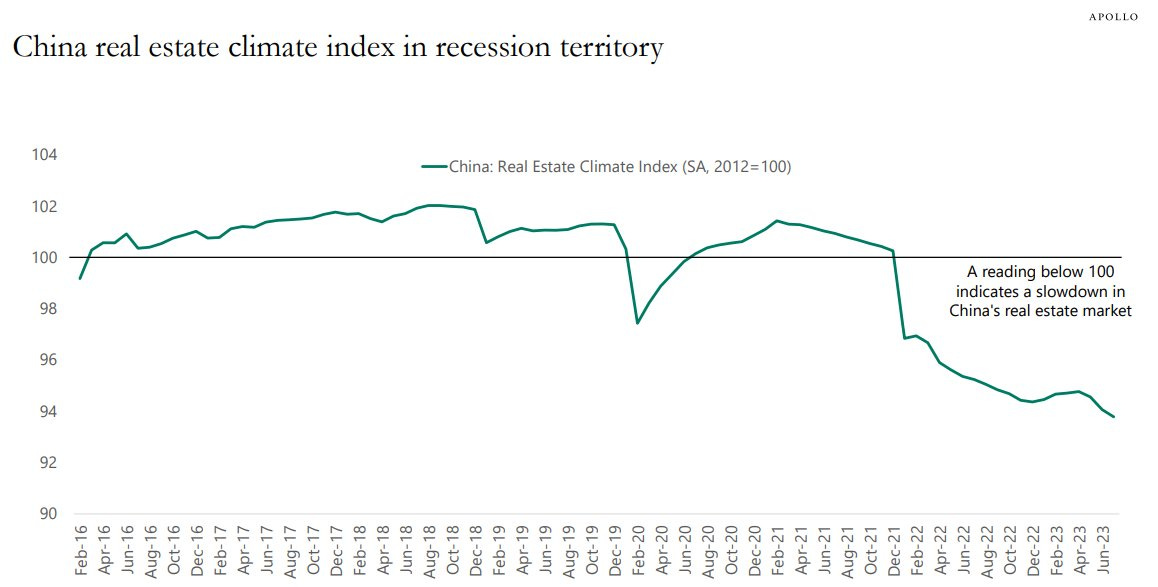

Der chinesische Immobiliensektor erlebt seit einem Jahr offiziell einen Abschwung:

Der Zusammenbruch des Bauträgers Evergrande und die Verhaftung seines Geschäftsführers haben die Angst vor einem Crash des chinesischen Immobilienmarktes verstärkt.

Auch der Aktienmarkt ist in China nicht gerade in Bestform. Im Verhältnis zum US-Markt notiert er auf dem tiefsten Stand seit 2001:

Da sich die Börse zuletzt schlechter entwickelte als die Edelmetalle, entfaltet Gold in China eine zusätzliche Anziehungskraft. Die Situation ist grundverschieden von der Lage in den westlichen Staaten, in denen es noch nicht zu einer signifikanten Korrektur am Immobilienmarkt und einem merklichen Rückgang der Aktienmärkte gekommen ist.

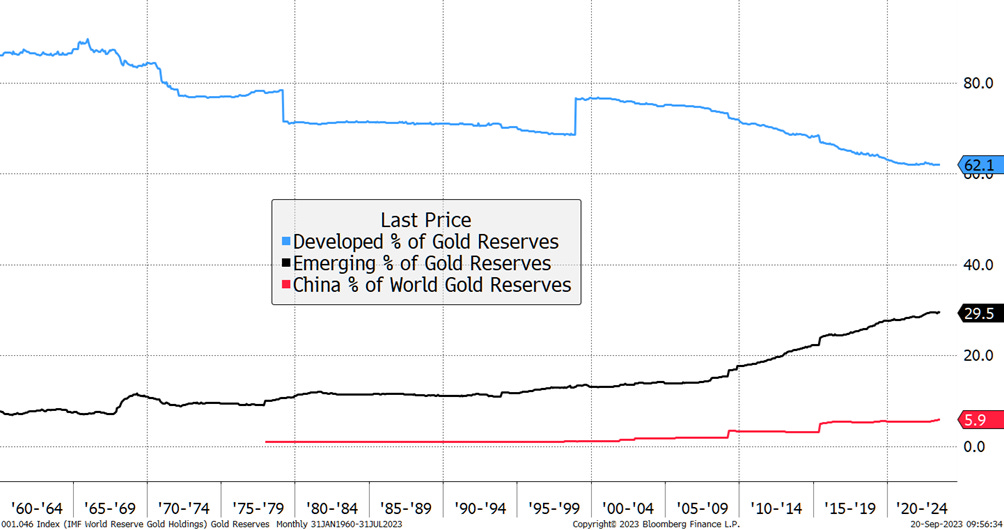

Der neue Run auf Gold ist dabei, den Markt des gelben Metalls umzuformen. Die Vorherrschaft Chinas tritt immer deutlicher zum Vorschein:

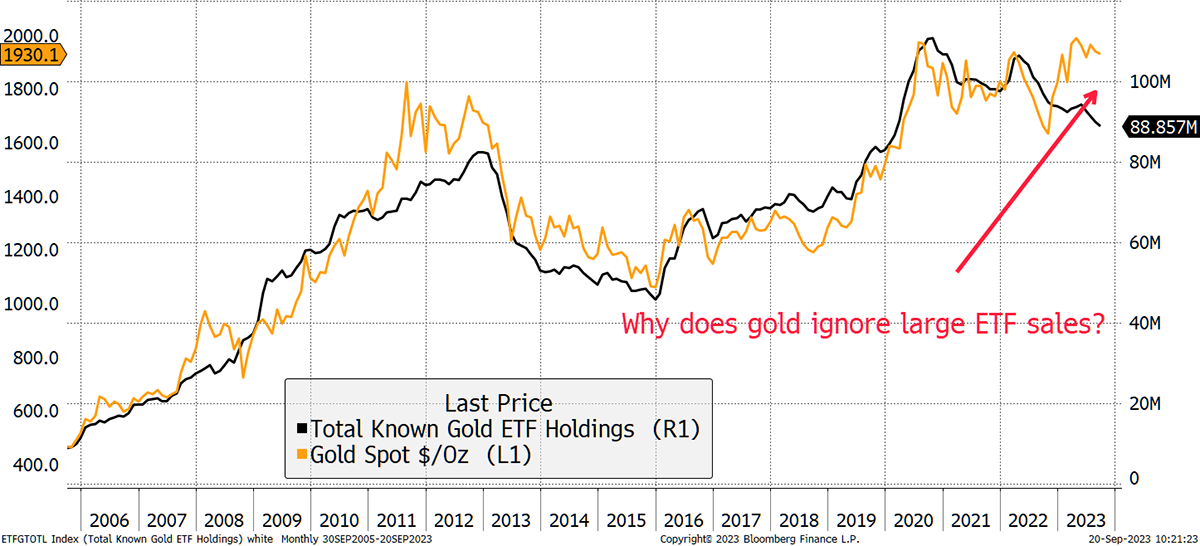

Die neue physische Nachfrage aus China stützt den Goldpreis, während im Westen ETF-Anteile abgestoßen werden. Zum ersten Mal seit ihrer Einführung haben die ETFs keinen direkten Einfluss mehr auf den Goldpreis. Bestünde die Korrelation zwischen den ETF-Beständen und dem Goldpreis weiterhin, müsste das Edelmetall in der Nähe von 1600 $ notieren:

Wenn wir dagegen die chinesischen Goldreserven und die Goldbestände der ETFs kombinieren, passt die Korrelation wieder:

Die Investoren der westlichen Hemisphäre haben Gold in Erwartung steigender Realzinsen abverkauft, da diese den Goldpreis typischerweise sinken lassen. Sie haben Gold verkauft und stattdessen Staatsanleihen in Rekordmengen gekauft.

Problem: Die Zinsen sind so stark und plötzlich gestiegen, dass die Käufer der Anleihen nun auf enormen nicht realisierten Verlusten sitzen!

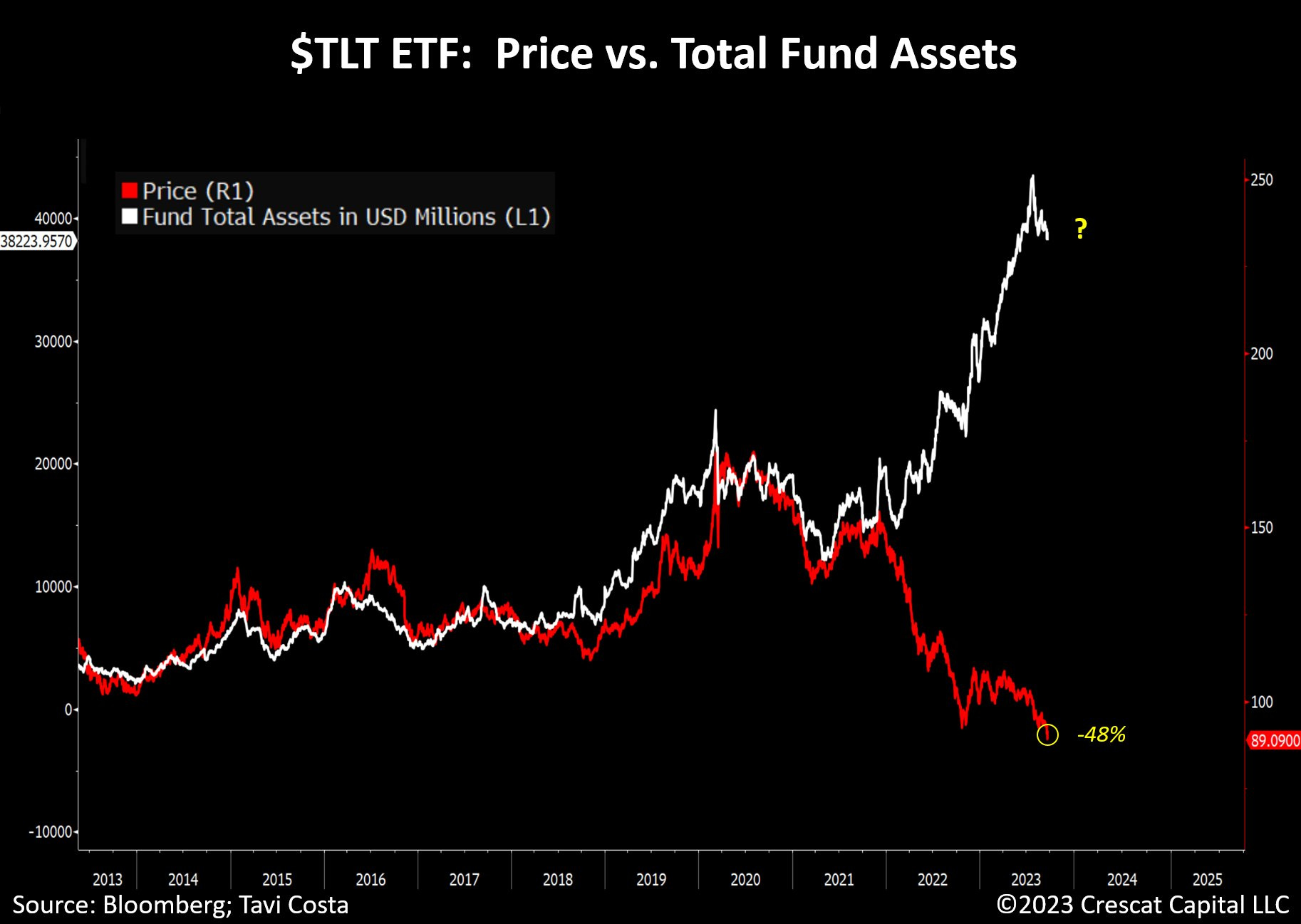

Um diese Situation zu veranschaulichen, hat Ottavio Costa eine Grafik veröffentlicht, die die Aktiva des ETFs TLT mit der Performance des zugrundeliegenden Index vergleicht:

Verluste bei als HTM (hold to maturity) klassifizierten Assets sind rein virtueller Natur, da ihre Inhaber sie zumeist bis zum Fälligkeitsdatum halten.

In den Bilanzen der Institutionen tauchen sie dennoch auf.

Die Pleite der SVB hat gezeigt, dass die HTM-Aktiva im Falle von Liquiditätsengpässen zu einer tickenden Zeitbombe werden, da sie ein Solvenzproblem darstellen. Wenn eine Finanzinstitution in Schwierigkeiten gerät und unvorhergesehene Verluste verbuchen muss, sieht sie sich zum Verkauf dieser Assets gezwungen.

Der Status der HTM-Aktiva ändert sich in vielen Bilanzen gerade von „Hold to Maturity“ (Halten bis zur Fälligkeit) in „Hide to Maturity“ (Verstecken bis zur Fälligkeit)!

Die Bedrohung ihrer Zahlungsfähigkeit, von der viele Finanzinstitutionen unmittelbar betroffen sind, ist mit Sicherheit einer der Hauptgründe, aus denen sich die Chinesen Gold zuwenden, um ihre Ersparnisse zu schützen.

China setzt sich am Goldmarkt durch (@julienchler)

— GoldBroker (Deutschland) (@Goldbroker_DE) May 31, 2023

▶️ https://t.co/KkyFBL6JU3#China #PBOC #Gold #Dollar #Entdollarisierung pic.twitter.com/PTmPBywXgc

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.