Seit über einem Jahr ist die berühmte Debatte über die Ursprünge der Inflation wieder aufgeflammt. Entsprechend ihrer Ideologie und ihren Interessen lassen sich wie früher zwei Gruppen unterscheiden. Diejenigen, die den „Keynesianern“ auf der einen Seite am nächsten stehen, glauben, dass die Inflation ausschließlich mit dem Angebot in Zusammenhang steht und auf die Kombination aus Energiekrise und Zerrüttung der Wertschöpfungsketten zurückzuführen ist. Die Neo-Monetaristen auf der anderen Seite glauben, dass sie der exzessiven Geldschöpfung während der Gesundheitskrise geschuldet ist. Um ihre Ideen zu kontrastieren, zögern beide Gruppen nicht, isolierte Fälle und Ereignisse aus der Vergangenheit als Beispiele heranzuziehen und vergessen dabei, dass die Wirtschaft keine exakte Wissenschaft ist – und die aktuelle Zeit nicht mit früheren Epochen zu vergleichen ist. Der ideologische Streit erscheint jedoch vor allem deshalb albern, weil die Gründe der Preissteigerungen zweifellos in einer Mischung aus beiden Argumenten zu finden sind.

Rückkehr zu den Ursprüngen

Die Inflationsspirale, die wir aktuell erleben, nahm ihren Anfang im März 2021.

Ein Jahr zuvor hatten die Regierungen die ersten Ausgangsbeschränkungen durchgesetzt, um der Verbreitung des Coronavirus Einhalt zu gebieten. In diesem Moment kommt die Wirtschaft zum Stillstand. Haushalte werden isoliert, Betriebe geschlossen. Logistische Probleme kommen nach und nach zum Vorschein, das Wirtschaftsgeflecht wird zunehmend störungsanfällig. Die nachteiligen Folgen der Standort- und Produktionsverlagerungen treten zutage, die Interdependenz rückt in den Fokus der Kritik. Konsum und Produktion sinken auf Tiefststände. Die Nachfrage bricht weg, der Ölpreis crasht. Die Inflationsrate liegt bei fast 0 % und eine Deflation wird nur knapp vermieden.

Die Welt erlebt eine historische Rezession. Das BIP der USA sinkt im zweiten Quartal 2020 um 31 %, das der Eurozone um 12 %. Die Finanzmärkte beginnen nur wenige Monate nach der Repo-Krise (Liquiditätskrise auf dem Interbankenmarkt) erneut einzubrechen. Angesichts der Größe der Finanzblase, die sich nach der Subprime-Krise gebildet hat, benötigt das Bankensystem beträchtliche Unterstützung – weit mehr als 2008 – um den Zusammenbruch zu verhindern. Inmitten der Panik stellen die Zentralbanken massive Hilfen in Milliardenhöhe bereit, wie die unverhältnismäßige Ausweitung ihrer Bilanzen bezeugt. Um die Kreditvergabe anzukurbeln, belassen sie zudem ihre Leitzinsen bei 0 %.

Die Folgen sind schnell spürbar. Die Märkte erholen sich, alle Finanzanlagen verbuchen Kursgewinne: Aktien, Anleihen, Kryptowährungen, Immobilien, Rohstoffe… Da Geld fast nichts mehr – oder noch weniger – kostet, profitieren die Unternehmen: Die Zahl der Übernahmen, Fusionen, SPACs, Börsengänge, Aktienrückkäufe und Dividendenauszahlungen erreicht neue Rekorde.

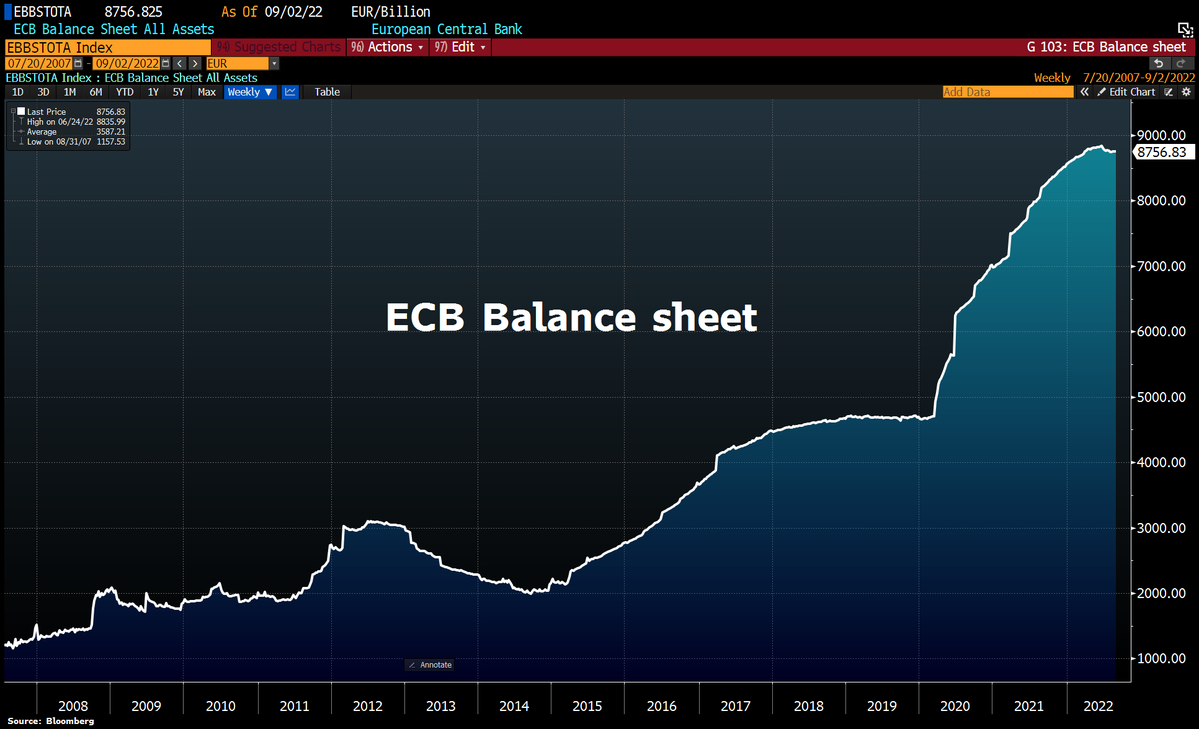

Bilanz der Europäischen Zentralbank (EZB) (in Billionen Euro)

Bilanz der US-Notenbank (Fed) (in Billionen Euro)

Doch diese Interventionen, die darin bestehen private und staatliche Schuldverschreibungen am Sekundärmarkt aufzukaufen, stützen nicht nur das Finanzsystem im Krisenfall. Indem sie die Reserven der Banken erhöhen, sinken automatisch die Kreditkosten der Staaten und ermöglichen diesen dadurch umfassende Konjunkturpakete. Anfang 2021 beschließen die Großmächte die Umsetzung weitreichender Programme, die nötig sind, um die Gesamtwirtschaft zu stützen. Die USA wenden insgesamt 4 Billionen $ auf, die EU 750 Milliarden €.

Auf diese Weise werden tausende Milliarden neu geschöpft, bevor sie von den Zentralbanken zur fortgesetzten Unterstützung der Staaten und der Märkte aufgekauft werden (im Euroraum hat die EZB seit 2020 mehr als 80 % aller staatlichen Schuldverschreibungen gekauft). Die noch geschlossenen Unternehmen bekommen staatlich garantierte Kredite oder nehmen selbst Schulden zu historisch niedrigen Zinsen auf.

Angesichts des Absturzes des Ölpreises um 70 % zwischen März und April 2020 und dem sich abzeichnenden Höhepunkt nichtkonventionellen Erdöls, haben die OPEC+-Länder, zu denen auch Russland gehört, parallel dazu entschieden, ihre Fördermengen im Jahr 2020 um 20 % zu reduzieren, um den Preis zu stützen.

Wirtschaftlicher Wiederaufschwung nach der Corona-Krise

Nach und nach beruhigt sich die Gesundheitslage und die Maßnahmen werden gelockert. Die Zentralbanken legen weiterhin massive Kaufprogramme auf und die Staaten setzen ihre Politik zur Unterstützung der Wirtschaft fort. In den westlichen Gesellschaften, in denen das Vertrauen der Haushalte stark und die Sparrate relativ gering ist, wird eine kräftige Nachfrage verzeichnet. (1) Trotz der Anfälligkeit des ökonomischen Geflechts erholt sich die Wirtschaft rasch.

Die OPEC+ profitiert vom konjunkturellen Aufschwung, indem sie ihre Produktionsmengen im Laufe des Jahres 2021 weiterhin um 10-15 % gegenüber dem Niveau vor der Pandemie mindert. Da die Organisation den Großteil des weltweiten Erdöls fördert und Energie der Motor der Wirtschaft ist, verstärkt dieses Eingreifen das bestehende Ungleichgewicht zwischen Angebot und Nachfrage.

Ölbohrung @lesoleilnumérique

Zudem kommt es angesichts der Stärke der wirtschaftlichen Erholung zu Störungen in den Versorgungsketten. Zahlreiche Produktionsstätten, insbesondere in Asien, bleiben geschlossen. In China vermindert die „Null-Covid-Strategie“ des Landes die Menge an hergestellten Gütern deutlich. Da sich die „Fabrik der Welt“ mit großen Schwierigkeiten konfrontiert sieht, läuft der internationale Handel im Minimalbetrieb.

Knappheiten treten zutage und multiplizieren sich aufgrund klimatischer Schockereignisse. Die westlichen Staaten, insbesondere Europa und die USA, leiden unter der vollen Wucht des Halbleiter- und Rohstoffmangels. Die globalen Wertschöpfungsketten sind stark beeinträchtigt.

Wie im Ersten Weltkrieg entsteht ein Ungleichgewicht zwischen der Geldmenge und der Wirtschaftsproduktion. Der Angebotsschock kann in Kombination mit der starken Nachfrage nur zu Aufwärtsdruck auf die Preise führen. In den USA, wo die Summe des Konjunkturpakets im Verhältnis zur Bevölkerungsgröße des Landes am höchsten ist, erreicht die jährliche Inflationsrate gemessen am Verbraucherpreisindex im August 2021 den Wert von 5,3 %. Gleichzeitig liegt sie in der Eurozone bei 3 %, in Großbritannien bei 3,2 % und in Kanada bei 4,1 % und damit oberhalb des von den Zentralbanken definierten Ziels von 2 %. Sind die Preisanstiege damit bereits unkontrollierbar geworden?

Statt ihre Geldpolitik erneut zu straffen, um die Preiserhöhungen einzudämmen, beschließen die Notenbanken, weiterhin Staatsanleihen aufzukaufen und ihre Zinssätze extrem niedrig zu lassen. Diese Entscheidung beruht auf der Idee, dass die Inflation allein durch logistische Probleme bedingt ist, welche im Laufe der Zeit gelöst werden. Tatsächlich sehen sich die Zentralbanken sich mit einem Dilemma konfrontiert, dem sie nicht entkommen können: die Wahl zwischen der Beibehaltung einer lockeren Geldpolitik einschließlich des Risikos, dass sich die Inflation fortsetzt und das Vertrauen schwindet, oder einem Eingreifen zum Bremsen der Preissteigrungen, einschließlich des Risikos, dadurch eine Wirtschafts- und Finanzkrise auszulösen. Letztlich entscheidet man sich für die erste Option.

Die Inflation verstärkt sich

Jetzt, da sich die Inflationsspirale ernsthaft in Gang gesetzt hat, nimmt die Unsicherheit zu, insbesondere an den Märkten. Die Investoren suchen massenhaft Zuflucht in Aktiva, die als liquide und hochwertig angesehen werden, in erster Linie Gold und der Dollar, die Reserve- und Tauschwährung par Excellence. Diese „Flucht in Qualität“, die an den Märkten wohlbekannt ist, sorgt de facto für eine Entwertung der meisten Währungen gegenüber dem Dollar.

Zwar scheint diese Abwertung auf den ersten Blick wünschenswert, weil sie die Wettbewerbsfähigkeit der anderen Länder stärkt, doch führt sie nichtsdestotrotz auch zum Preisanstieg aller in Dollar gehandelten Produkte, d. h. der meisten börsengehandelten Produkte. Die Rohstoffpreise, die aufgrund der logistischen Probleme, klimatischen Schocks und Spekulationen bereits stark erhöht sind, steigen noch weiter. Alle Länder außer den USA erleben auf diese Weise einen doppelten Inflationsschock: den ersten im Zusammenhang mit der wirtschaftlichen Erholung, und den zweiten infolge der Abwertung ihrer Währung gegenüber dem Dollar.

Im Dezember 2021 machen die Zentralbanken Eingeständnisse und erkennen angesichts der kontinuierlich steigenden Verbraucherpreise an, dass die Teuerungen anhaltend sind. Der Präsident der Federal Reserve Jerome Powell erklärt, dass die Inflation doch nicht vorübergehend ist. Die Anziehungskraft der amerikanischen Währung nimmt weiter zu, die USA exportieren ihre Inflation weiterhin weltweit. Zu diesem Zeitpunkt erreicht die Inflationsrate in den USA 7 % (das höchste Niveau seit 1982), 5,3 % in der Eurozone (ein Rekord seit der Einführung des Indikators 1997) und 5,4 % im Vereinigten Königreich (der höchste Wert seit 1992).

Drei Monate später, am 24. Februar 2022, erklärt Putin der Ukraine den Krieg.

Dieser geostrategische Konflikt, der im Zusammenhang mit der NATO-Osterweiterung, der Entdollarisierung Russlands und dem Energiekrieg zwischen den USA und der OPEC+ steht, löst seinerseits ebenfalls Inflationsdruck aus. Da ein signifikanter Anteil der Rohstoffe, insbesondere der Agrarprodukte, aus Russland und der Ukraine stammt, löst der Krieg neue Knappheiten aus. Parallel dazu führt das Embargo der westlichen Staaten gegen russisches Gas zum Anstieg der Energiepreise, verstärkt durch Spekulationen.

Großbritannien und die Länder Europas leiden unter den negativen Nebenwirkungen ihrer schwachen Maßnahmen in Bezug auf die Energiewende und ihrer Abhängigkeit vom russischen Gas. Ihre Handelsbilanzen brechen ein, die Inflationsrate klettert. Mit 7,5 % ist sie auf dem Alten Kontinent im März 2022 schon fast auf dem Niveau der USA angekommen (wo sie bei 8,5 % liegt). Im Vereinigten Königreich gesellt sich eine politische Krise zu den wirtschaftlichen Schwierigkeiten: Die Inflation erreicht 7 %.

.

(Chart des Euro/Dollar-Kurses)

In diesem Kontext reagieren die Zentralbanken nun mit einer Straffung der Geldpolitik und insbesondere mit einer schrittweisen Anhebung der Leitzinsen. Inkongruenzen bestehen aufgrund der abweichenden Interesse allerdings fort. Während die Fed rasch handelt, um das Vertrauen in den Dollar zu stärken, belässt die EZB, die einen einheitlichen Zinssatz für 19 verschiedene Länder beschließen muss, ihren Leitzins bei 0 %, um zu verhindern, dass die Schulden der südeuropäischen Länder explodieren. Erst am 27. Juli verkündet die Institution in Frankfurt ihre erste Zinsanhebung auf 0,5 %, bevor am 14. September ein weiter Schritt um 0,75 % folgt. Die Fed hat für ihren Leitzins in der Zwischenzeit einen Bereich von 3 % bis 3,25 % festgelegt, während der Leitzins der Bank of England bei 2,25 % liegt und der der EZB bei 1,25 %.

Diese Unterschiede führen zu einer starken Änderung der Wechselkurse und des Inflationsdrucks. Abgesehen davon erscheinen die Maßnahmen noch immer ineffizient, wenn man dem oft wiederholten Argument der Notenbanker Glauben schenkt, dass die Preissteigerungen die Folge logistischer Probleme seien. Wenn die Zentralbanken für 2023 ein Absinken der Inflationsrate und für 2024 die Rückkehr zum Wert von etwa 2 % erwarten, warum erhöhen sie dann die Leitzinsen?

Die Inflationsspirale, die mittlerweile in der Realwirtschaft angekommen ist, kann nicht ohne Auslösen einer Rezession eingedämmt werden. Die mit diesem selbst geschaffenen Dilemma konfrontierten Notenbanker erkennen diese traurige Tatsache mittlerweile an. Der Gouverneur der Federal Reserve hat kürzlich öffentlich erklärt: „Wir brauchen einen Anstieg der Arbeitslosigkeit, um die Inflation zu bekämpfen.“

Die Zentralbanken versuchen das Vertrauen der Haushalte zu bewahren, bevor es ihnen entgleitet. Der Fall Japans ist ihnen nur allzu vertraut…

(1) Es lohnt sich an dieser Stelle ein Exkurs nach Japan. Warum steigt die Inflationsrate im Land der aufgehenden Sonne nur wenig, obwohl die Bank of Japan die gleiche Geldpolitik betreibt? Zum einen hat sich das Volumen ihrer Assetkäufe während der Gesundheitskrise im Verhältnis zu ihrer Bilanz weniger erhöht als das der Fed, der EZB oder der Bank of England. Zum anderen sind strukturelle Faktoren am Werk. Japan hat bereits zu Beginn der 1990-er Jahre, nach dem Finanzcrash des Landes, mit der Politik der quantitativen Lockerungen begonnen und ist anschließend nach und nach in eine Liquiditätsfalle geraten: Wenn der Zinssatz unter ein bestimmtes Niveau sinkt, ziehen die Haushalte es vor, ihr Geld zu behalten, statt es in Schuldtiteln anzulegen. Zudem ist Japan seit vielen Jahren von einer alternden Bevölkerung und einer sinkenden Geburtenrate betroffen. Da der Konsum im Inland äußerst schwach bleibt, steigt die Inflationsrate – im August aktuell bei +2,8 % gegenüber dem Vorjahr – nur geringfügig. Obwohl die Bilanz der Bank of Japan 140 % des BIP entspricht und sich die Staatsschulden des Landes auf 250 % des BIP belaufen, wird Japan womöglich eine neue Notenbank etablieren.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.